Ceny nemovitostí míří

celosvětově dolů I.

Roman Stuchlík, Finance.cz - Trh s

bydlením 13.3.2009

V

uplynulých 10 letech rostly ceny nemovitostí v

globálním měřítku

nezdravě rychlým tempem 10 % ročně. Nyní se trend

obrací. Po růstu

nastupuje pád. ČR není výjimkou.

Hlasy upozorňující na nadhodnocené

ceny nemovitostí

se ozývaly již před několika lety. Například v

září 2006 publikoval

časopis FOND SHOP článek s názvem „Na

trhu nemovitostí je největší

bublina v historii“. Vycházel z dat od

Economist Intelligence Unit.

Psalo se v něm například, že „v USA je

nemovitostní bublina na pokraji

prasknutí, zatímco ve většině

evropských států se stále

nafukuje“.

Vážné

obavy některých analytiků ohledně nezdravě rychle

rostoucích cen

nemovitostí lze dohledat ještě dříve.

Ovšem, jak nedávno citoval

americký časopis The Atlantic bývalého

portfolio manažera: „Identifikovat bublinu

příliš brzy je stejně

špatné jako příliš pozdě.“

V roce 2003 se tento muž zbavil všech nemovitostí

a investic navázaných

na cenu nemovitostí. Růst o 50 % za uplynulé 3

roky považoval za

neudržitelný a za jasný signál k

vybírání zisků. Se

smutkem pak následující tři roky

pozoroval, jak ceny nemovitostí v USA vylétly o

dalších 50 %.

Předpokládaný zlom přišel, ale mnohem

později.

USA a Velká Británie již dva roky v

poklesu

Jako

první začala globální

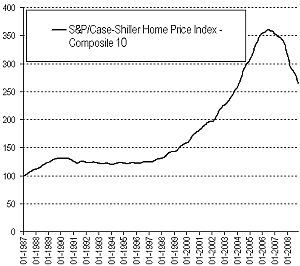

nemovitostní bublina praskat v USA. Podle indexu

S&P/ Case-Shiller Home Price Index Composite 10,

který měří vývoj cen rezidenčních nemovitostí v

10 největších městech v USA, nastal obrat v

polovině roku 2006 (graf Ceny

nemovitostí v USA). Od té doby do konce listopadu

2008 (data jsou k

dispozici s dvouměsíčním zpožděním)

dosáhl pád z vrcholu 27 %. Nemovitosti

určené k bydlení jsou ve velkých

městech USA o více než čtvrtinu

levnější.

Ceny padají zhruba stejně rychle, jako před tím

rostly, tedy 10 % až 15

% ročně. Tato symetrie je patrná i v grafu vedle. Tři roky

před

vrcholem pádily ceny nemovitostí nahoru v průměru

tempem 15 % p.a., pět

let před vrcholem průměrným tempem 14 % p.a. a deset let

před vrcholem

průměrným tempem 11 % p.a.

vývoj cen rezidenčních nemovitostí v

10 největších městech v USA, nastal obrat v

polovině roku 2006 (graf Ceny

nemovitostí v USA). Od té doby do konce listopadu

2008 (data jsou k

dispozici s dvouměsíčním zpožděním)

dosáhl pád z vrcholu 27 %. Nemovitosti

určené k bydlení jsou ve velkých

městech USA o více než čtvrtinu

levnější.

Ceny padají zhruba stejně rychle, jako před tím

rostly, tedy 10 % až 15

% ročně. Tato symetrie je patrná i v grafu vedle. Tři roky

před

vrcholem pádily ceny nemovitostí nahoru v průměru

tempem 15 % p.a., pět

let před vrcholem průměrným tempem 14 % p.a. a deset let

před vrcholem

průměrným tempem 11 % p.a.

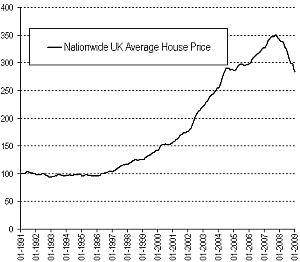

Podobně jako USA je na tom ohledně

vývoje cen nemovitostí Velká

Británie, ovšem se zhruba ročním

zpožděním. Cenový vrchol zde nastal podle indexu

Nationwide UK Average

House Price na podzim roku 2007 (graf Ceny

nemovitostí

v UK). Od té doby ceny nemovitostí poklesly v

průměru o 19 %. I zde

padají ceny nemovitostí zhruba stejně rychle, jako před tím rostly, tj. tempem 10 % až 15 % ročně. Deset let

před

dosažením vrcholu rostly ceny nemovitostí ve

Velké Británii průměrným

tempem 12 % ročně.

před tím rostly, tj. tempem 10 % až 15 % ročně. Deset let

před

dosažením vrcholu rostly ceny nemovitostí ve

Velké Británii průměrným

tempem 12 % ročně.

Za hlavní příčinu tak dlouhého a

rychlého růstu cen nemovitostí je

všeobecně považována velmi

snadná dostupnost hypotečních úvěrů.

Růst koupěschopné poptávky hnal nahoru ceny.

Nebudeme nyní rozebírat,

kdo za růst objemu úvěrů nese větší

vinu (Greenspan a jeho nízké

úrokové sazby,

„antidiskriminační“ zákony

požadující úvěry pro chudé,

chamtivost bankéřů či jejich neschopnost správně

odhadnout riziko,

sekuritizace a příliv kapitálu

lačného po dluhopisech s

vyšším výnosem

atd.). Jisté je, že růst míry

zadlužení domácností i růst cen

nemovitostí skončil. Oba faktory – zadluženost i

cena nemovitostí –

narazily na svůj strop. Pro mnohé je překvapením,

že tak pozdě.

Na řadě je západní Evropa

Opět se potvrzuje, že vývoj v Evropě

kopíruje se zpožděním vývoj v USA.

Růst cen nemovitostí tempem kolem 10 % p.a. za

uplynulých 10 let není

výsadou USA a Velké Británie.

Mnohé země kontinentální Evropy jsou

na

tom stejně, pouze se zpožděním několika měsíců či

let. Stavební boom

hnaný dostupnými a levnými

úvěry je postihl také. Příkladem je

Irsko,

Španělsko, Belgie, Dánsko, Francie,

Švédsko a další (tabulka).

Zlom

rostoucího trendu cen nemovitostí v

klesající u nich nenastal před 2,5

lety (jako v USA) či před 1,5 rokem (jako v Británii), ale

nastává až

nyní. Růst cen nemovitostí v těchto

zemích se za uplynulý rok pohybuje

kolem nuly nebo mírně nad nulou a ceny mají

klesající tendenci.

Výjimkou je Irsko a Dánsko, které za

uplynulý rok již v mínusu jsou

(tabulka).

Tabulka:

Vývoj cen rezidenčních nemovitostí v

zemích světa

| Země |

1 rok* |

1997 až 2008* |

1997 až 2008* p.a. |

| Hongkong |

14,60% |

-26% |

-2,70%

|

| Singapur |

8,30% |

- |

- |

| Belgie |

7,50% |

147% |

8,60% |

| Švýcarsko |

3,70% |

23% |

1,90%

|

| Austrálie |

2,80% |

169% |

9,40%

|

| Francie |

2,80% |

2,80% |

8,70% |

| Nizozemsko |

2,30% |

105% |

6,70%

|

| Švédsko |

2,00% |

153% |

8,80%

|

| Čína |

1,60% |

- |

- |

| Německo |

1,40% |

- |

- |

| Kanada |

1,40% |

70% |

4,90% |

| Jižní Afrika |

1,20% |

398% |

15,70% |

| Itálie |

1,10% |

104% |

6,70% |

| Španělsko |

0,40% |

191% |

10,20%

|

| Japonsko |

-1,80% |

-33% |

-3,60% |

| Dánsko |

-2,70% |

124% |

7,60% |

| Nový

Zéland |

-6,80% |

105% |

6,70%

|

| Irsko |

-10,20% |

201% |

10,50% |

| Velká

Británie |

-13,90% |

168% |

9,40% |

| USA (Case-Shiller) |

-16,60% |

79% |

5,40% |

Zdroj dat: The Economist.

Výpočty: FOND SHOP. *data ke konci 3. čtvrtletí

2008

Dokončení 14.3.2009.